Imprensa

11/06/2025Inflação e juros altos deixaram 112 mil famílias inadimplentes em São Paulo, nos últimos três meses

Taxa subiu pelo terceiro mês seguido em maio, chegando a 21,7% dos lares da cidade; endividamento atinge 71,2% das famílias

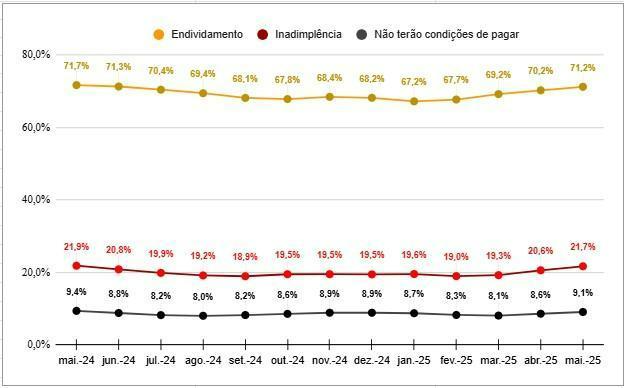

A inadimplência continua escalando em São Paulo. Em maio, pelo terceiro mês seguido, o volume de famílias com contas atrasadas subiu, desta vez para 21,7% dos lares. Em fevereiro, a taxa era de 19%. Os dados são da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), elaborada pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

Esses números apontam para uma situação preocupante de deterioração gradual das condições financeiras das famílias. Sem um aumento real expressivo na renda média, a inflação persistente — que deve crescer, pelo menos, 5% em 2025 — e a dependência do crédito, cujos juros anuais superam 48%, vão manter esse contexto de inadimplência elevada nos próximos meses. Desde fevereiro, 112,5 mil famílias entraram para o grupo de inadimplentes.

[GRÁFICO 1]

Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC)

12 meses

Fonte: FecomercioSP

E ainda que o tempo médio dos atrasos tenha caído timidamente — de 63,8 para 62,7 dias, entre abril e maio —, contas vencidas e não pagas em um intervalo de 30 dias aumentaram para 24,4% na composição da inadimplência nesse mesmo intervalo.

[GRÁFICO 2]

Inadimplência por classe social

12 meses

Fonte: FecomercioSP

O endividamento também cresceu na mesma dimensão: em maio, já eram 71,2% das famílias (sobre 67,7%, em fevereiro). Em números absolutos, são 2,91 milhões de lares nessa situação.

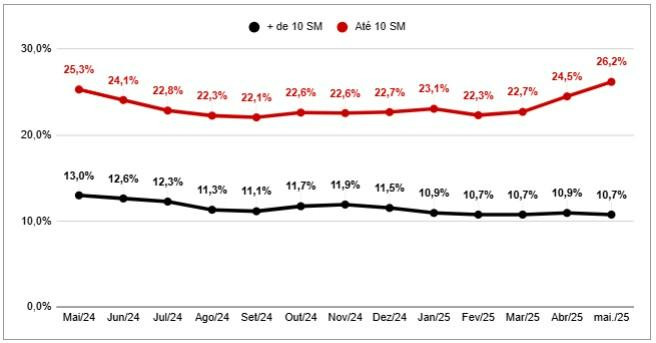

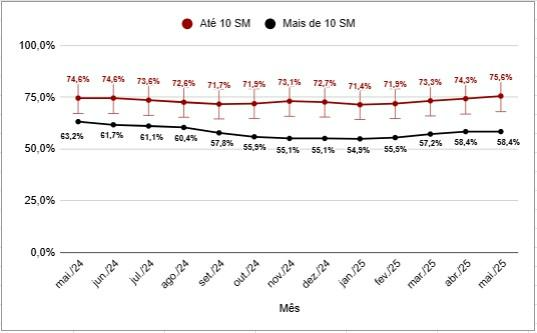

Uma análise com base no corte de renda reforça o argumento de que a inflação está prejudicando muito o orçamento familiar na cidade. Dentre as casas com renda abaixo de dez salários mínimos (média e baixa, portanto), 75,6% convivem com dívidas. Dentre as classes mais altas, essa taxa é de 58,4%.

[GRÁFICO 3]

Endividamento por classe social

12 meses

Fonte: FecomercioSP

Cartão de crédito segue como escape

O grande motivador do endividamento das famílias paulistanas permanece no cartão de crédito, com 77,8% dos casos. Ainda assim, é o menor patamar da presença dessa modalidade na composição das dívidas desde março de 2021. Isso se explica, em parte, pelas retrações nas ofertas e por uma percepção de que, ao usá-lo, há mais chance de entrar na situação de inadimplência.

Chama a atenção que 15% dos endividamentos estejam lidando com dívidas de um financiamento imobiliário. Trata-se de um risco para o orçamento doméstico, dado o longo prazo dessa conta e, por consequência, a pressão causada pela inflação sobre o orçamento. No limite, as famílias podem acabar deixando de pagar as mensalidades ou até fazendo outras dívidas justamente para pagá-las.

Crédito para pagar dívidas

A PEIC de maio aponta, ainda, que mais pessoas têm recorrido ao crédito para quitar dívidas. O número daquelas que estão pensando em pedir algum tipo de empréstimo com esse objetivo subiu de 8,8% para 9,6%. No geral, 14,1% dos entrevistados pela pesquisa cogitam recorrer a essa modalidade.

Segundo a FecomercioSP, é um indicativo de que as dívidas de curto e médio prazos (de três meses a um ano) têm crescido na capital paulista, o que se encaixa no perfil de muitas famílias com necessidade de pagar contas e manter o consumo essencial diante do menor poder de compra.

Apesar disso, o comprometimento da renda com dívidas recuou, atingindo 28,4%, menor patamar desde setembro de 2021, estimulado pelo crescimento da parcela com comprometimento inferior a 10%.

Nota metodológica

PEIC

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) é apurada mensalmente pela FecomercioSP desde fevereiro de 2004. São entrevistados aproximadamente 2,2 mil consumidores na capital paulista. Em 2010, houve uma reestruturação do questionário para compor a pesquisa nacional da Confederação Nacional do Comércio (CNC), e, por isso, a atual série deve ser comparada a partir de 2010.O objetivo da PEIC é diagnosticar os níveis tanto de endividamento quanto de inadimplência do consumidor. O endividamento é quando a família possui alguma dívida. Inadimplência é quando a dívida está em atraso. A pesquisa permite o acompanhamento dos principais tipos de dívida, do nível de comprometimento do comprador com as despesas e da percepção deste em relação à capacidade de pagamento, fatores fundamentais para o processo de decisão dos empresários do comércio e demais agentes econômicos, além de ter o detalhamento das informações por faixa de renda de dois grupos: renda inferior e acima dos dez salários mínimos.