Legislação

16/06/2025Reforma Tributária: oportunidades e desafios para empresas com a nova legislação

Mudanças prometem mais eficiência e transparência, mas aumentam a pressão sobre o setor de Serviços e os pequenos negócios. Acompanhe os prós e contras do novo sistema

A aprovação da Lei Complementar 214/2025, que regulamenta a Reforma Tributária, marca o início de uma transformação profunda no sistema de tributos brasileiro. O novo modelo, que trará efeitos práticos a partir de 2026, representa uma virada de chave para as empresas, com grandes oportunidades — e, também, com questões complexas a serem lidadas desde já.

A Reforma Tributária na Prática — Desafios e Oportunidades foi o tema da reunião de junho do Conselho de Assuntos Tributários da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), cuja uma das atribuições é debater as questões tributárias que possam interferir no cotidiano das empresas. “O tema de hoje não poderia ser mais pertinente. Estamos diante de uma reestruturação profunda, cujos impactos já começam a ser sentidos pelas empresas, pelos contribuintes e também pelo Poder Público. As questões operacionais, jurídicas e econômicas se impõem de forma concreta, e é fundamental que estejamos preparados para enfrentá-las. Nossa reunião visa fomentar um debate qualificado a fim de contribuir para a construção de um sistema tributário mais justo, eficiente e previsível”, deu início ao encontro o presidente do conselho, Márcio Olívio Fernandes da Costa.

Para apontar as oportunidades e os desafios que estão em jogo, a reunião do conselho promoveu um rico e amplo debate entre os convidados Vitor Alvez, CEO da Revizia e ex-auditor-fiscal da Receita Estadual de São Paulo; e Luiz Roberto Peroba, sócio da área Tributária do Pinheiro Neto Advogados — especialistas que destacaram os prós e os contras do novo sistema.

Para apontar as oportunidades e os desafios do novo sistema tributário, a reunião do CAT promoveu um rico e amplo debate entre especialistas

Para apontar as oportunidades e os desafios do novo sistema tributário, a reunião do CAT promoveu um rico e amplo debate entre especialistas

Os especialistas que destacaram os prós e os contras do novo sistema

Os especialistas que destacaram os prós e os contras do novo sistema

A chave para as empresas do Simples Nacional será a antecipação e o planejamento

A chave para as empresas do Simples Nacional será a antecipação e o planejamento

Alvez apresentou os impactos preliminares

Alvez apresentou os impactos preliminares

O CAT promoveu um debate qualificado a fim de contribuir para a construção de um sistema tributário mais justo, eficiente e previsível

O CAT promoveu um debate qualificado a fim de contribuir para a construção de um sistema tributário mais justo, eficiente e previsível

Entusiasta do novo sistema tributário, Peroba afirmou que “estamos diante de uma mudança tributária de ruptura, não apenas de ajuste

Entusiasta do novo sistema tributário, Peroba afirmou que “estamos diante de uma mudança tributária de ruptura, não apenas de ajuste

O novo modelo trará efeitos práticos a partir de 2026

O novo modelo trará efeitos práticos a partir de 2026

Agora o momento é de planejamento tributário estratégico, revisão de processos e acompanhamento próximo da regulamentação complementar

Agora o momento é de planejamento tributário estratégico, revisão de processos e acompanhamento próximo da regulamentação complementar

Vitor Alvez, Márcio Olívio Fernandes da Costa e Luiz Roberto Peroba

Vitor Alvez, Márcio Olívio Fernandes da Costa e Luiz Roberto Peroba

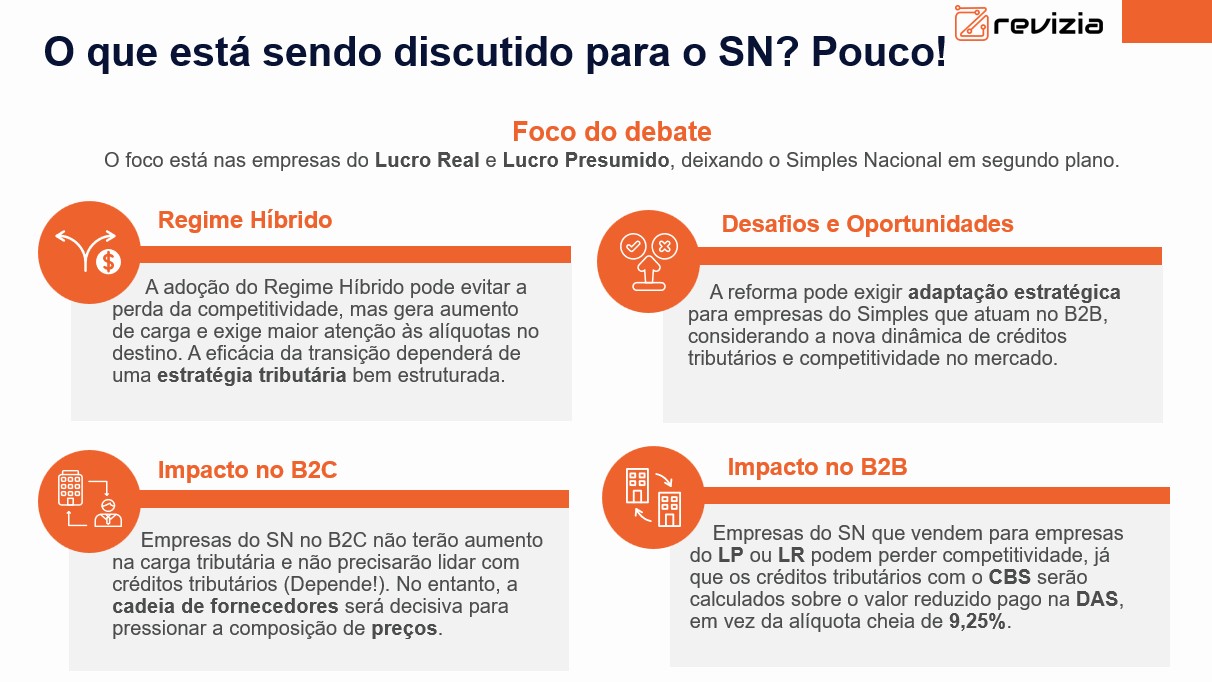

Desafios práticos: carga tributária, transição e pequenos negócios

A Reforma Tributária traz uma nova realidade para as empresas do Simples Nacional, com oportunidades relevantes e desafios que exigem atenção desde já. O ponto central está no entendimento de que a escolha pelo regime tributário — permanecer no Simples ou migrar para o regime híbrido, o lucro presumido ou o lucro real — deve se basear em análises concretas, e não em generalizações.

Alvez apresentou os impactos preliminares e indicou que o empreendedor precisará deixar de ser apenas um gestor de negócio para se tornar um verdadeiro estrategista. “Nosso estudo com 164 empresas mostrou que, dependendo da composição de fornecedores, clientes, estrutura de custos e folha de pagamento, o regime híbrido pode ser mais vantajoso, especialmente para aquelas inseridas no mercado B2B [Business to Business, que refere-se a transações comerciais realizadas entre empresas, na qual uma vende produtos ou serviços para outra]”, destacou o especialista sobre as decisões que terão um impacto direto na competitividade e na sobrevivência dos negócios.

A chave para as empresas do Simples Nacional será a antecipação e o planejamento. “Nossas simulações revelam, por exemplo, que quem compra mais de 55% dos seus insumos de fornecedores do lucro real ou presumido tende a ter uma carga tributária total superior à do regime híbrido. Além disso, o impacto do split payment, com retenção e devolução automática dos tributos, poderá gerar um estrangulamento de caixa caso não seja cuidadosamente modelado”, complementou Alvez.

Figura 1 — Quadro para planejamento das empresas quanto às mudanças e à opção pelos regimes de tributação Fonte: Revizia

Figura 1 — Quadro para planejamento das empresas quanto às mudanças e à opção pelos regimes de tributação Fonte: Revizia

As dicas para o empresário do Simples são claras. “Simulem cenários com os próprios dados, revejam a estrutura da empresa — da folha salarial à base de fornecedores — e considerem estratégias como a segregação de atividades para operações B2C [Business to Consumer, um modelo de negócio em que empresas vendem produtos ou serviços diretamente ao consumidor final, a pessoas físicas] e B2B. Acima de tudo, encarem a reforma não apenas como uma questão fiscal, mas como uma transformação estrutural no negócio”, recomendou Alvez.

Dentre os entraves imediatos e relevantes para muitos setores, destacam-se:

- aumento da carga para serviços: empresas intensivas em mão de obra e com baixa cadeia produtiva, como academias, salões de beleza, educação privada e consultorias, podem ser duramente afetadas. A alíquota combinada de até 28% é mais alta que a atual, o que exigirá revisão de preços, margens e modelos de negócio;

- incerteza para Micro e Pequenas Empresas (MPEs): o texto não prevê uma integração efetiva entre o Simples Nacional e o novo regime. Na prática, esses negócios podem perder competitividade ou enfrentar uma carga maior se optarem por migrar. Embora seja possível mudar de regime duas vezes ao ano (janeiro e julho), o cenário ainda é nebuloso;

- insegurança jurídica: com a ampliação do uso de créditos e a eliminação de regimes especiais, muitos negócios temem disputas judiciais acerca de interpretações e adaptações — além da possibilidade de revisões futuras no teto da alíquota;

- custos de transição: adaptar sistemas, treinar equipes e reformular a contabilidade exigirá investimento. Para as grandes, o desafio será operacional; para as menores, essa despesa pode se tornar um gargalo.

Oportunidades concretas: mais previsibilidade e menor burocracia

Entusiasta do novo sistema tributário, Peroba afirmou que “estamos diante de uma mudança tributária de ruptura, não apenas de ajuste. A escolha pelo modelo de Imposto sobre Valor Agregado (IVA) é resultado de mais de 20 anos de estudos, amadurecimento institucional e consenso internacional. Hoje, mais de 170 jurisdições aplicam o IVA com sucesso. O Brasil, finalmente, adotará um sistema testado, transparente e alinhado com a economia digital”.

Na opinião do tributarista, essa reforma não é um tema só para os departamentos fiscais. É pauta de CEO, pois abrange precificação, vendas, contratos, planejamento de caixa, valuation [ato de determinar o valor de uma empresa] e estrutura societária. “É uma virada de chave que exige uma revisão profunda dos sistemas e processos corporativos”, reforçou.

A lógica do novo sistema muda completamente, segundo ele, pois o tributo deixa de ser da empresa e passa a ser do consumidor final. “O negócio se torna apenas um agente de repasse. Isso altera a forma como se calcula preço, como se planeja financeiramente e até como se comunica com o mercado”, indicou.

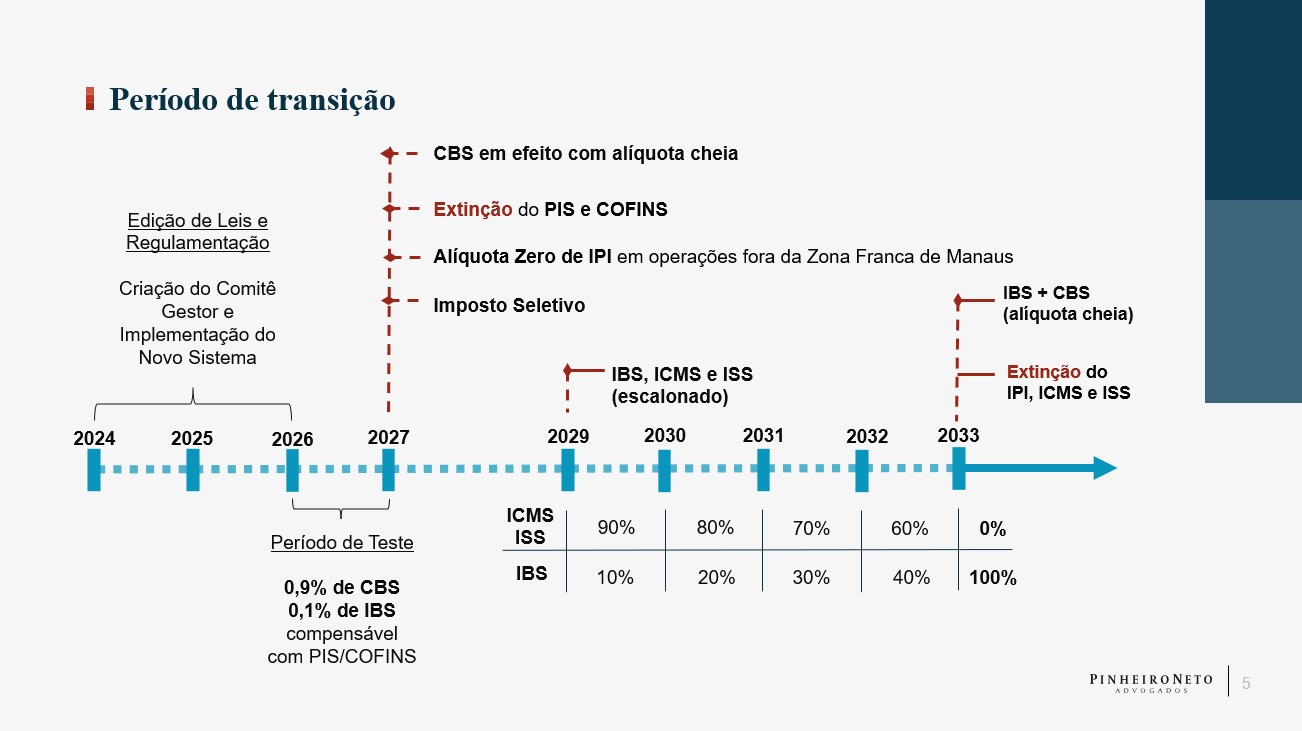

As companhias que hoje dependem de regimes especiais ou benefícios fiscais, principalmente em PIS/Cofins, por exemplo, vão precisar se agilizar, pois vão acabar de forma abrupta em 2027. “O ICMS e o ISS têm transição mais longa, mas o tempo para adaptação já começou a contar. Os empresários precisam atuar agora para evitar prejuízos. É o momento de renegociar contratos, rediscutir regimes com clientes e rever localizações logísticas e imobiliárias. Há oportunidades claras para quem agir com antecedência. Quem negociar agora terá muito a ganhar”, disse Peroba.

Figura 2 — Cronograma de implementações

Fonte: Pinheiro Neto Advogados

A reforma foi construída com o objetivo de tornar o sistema mais simples, transparente e efetivo — e há avanços importantes nesse sentido, como:

- fim da substituição tributária (ST) para diversos produtos (como bebidas, cigarros e refrigerantes), o que reduz a burocracia e elimina distorções no cálculo de tributos. Essa medida favorece a competitividade, em especial para empresas de médio porte e redes varejistas;

- adoção de créditos amplos: o novo modelo permitirá o aproveitamento mais amplo de créditos tributários, beneficiando cadeias produtivas integradas e estimulando eficiência operacional;

- Cesta Básica Nacional com alíquota zero: produtos essenciais, como fraldas, leite, ovos e proteína animal, terão isenção ou alíquotas reduzidas, o que deve favorecer o consumo e gerar impacto positivo ao varejo alimentar e a redes de farmácias;

- reconhecimento de incentivos trabalhistas: as empresas que oferecem benefícios como bolsas de estudo e creches aos colaboradores, previstos em negociação coletiva — que inclui convenção e acordo —, poderão deduzir esses valores da base de cálculo do novo tributo. Trata-se de um estímulo direto à valorização de pessoas e ao investimento social corporativo.

O que esperar daqui para a frente

A FecomercioSP, que acompanhou todo o processo e segue atuando assiduamente na defesa de interesses do setor produtivo, destaca que, apesar dos obstáculos, o novo sistema abre uma chance histórica para corrigir distorções antigas, modernizar a estrutura tributária e promover justiça fiscal.

A Reforma Tributária vai proporcionar meios reais de modernização e simplificação do sistema — sobretudo a negócios com operações complexas e cadeias produtivas longas. No entanto, ao mesmo tempo, exige atenção redobrada dos empresários, inclusive dos atuantes em setores mais vulneráveis a mudanças de carga e regras. “A Federação segue monitorando os demais projetos de lei relacionados à regulamentação da reforma para defender os interesses dos setores que representa. A propósito, já encaminhamos contribuições essenciais para o aprimoramento do texto nesta segunda fase”, finalizou Fernandes da Costa, presidente do conselho.

O momento, portanto, é de planejamento tributário estratégico, revisão de processos e acompanhamento próximo da regulamentação complementar que ainda virá. As decisões tomadas agora serão determinantes para o sucesso ou para as dores dessa transição.

Materiais orientadores disponíveis

A FecomercioSP publicou um e-book exclusivo sobre a regulamentação da Reforma Tributária aprovada, que traz um guia completo sobre as principais mudanças, destacando as características dos novos tributos (IBS, CBS e IS), a sistemática de recolhimento via split payment, os regimes diferenciados e específicos, os reflexos para o Simples Nacional e os MEIs, o período de transição e muito mais. Acompanhe, ainda, todas as novidades e ações da Entidade por meio deste link.